Como usar las tarjetas de crédito (Opinión)

Según Wikipedia una “La tarjeta de crédito es un instrumento material de identificación del usuario, que puede ser una tarjeta plástica con una banda magnética, un microchip y un número en relieve. Es emitida por un banco o entidad financiera que autoriza a la persona a cuyo favor es emitida, utilizarla como medio de pago en los negocios adheridos al sistema, mediante su firma y la exhibición de la tarjeta. Es otra modalidad de financiación, por lo tanto, el usuario supone asumir la obligación de devolver el importe dispuesto y de pagar los intereses, comisiones bancarias y gastos pactados.”

Hay que tener en cuenta los siguientes conceptos y funcionalidades:

- Una tarjeta de crédito permite realizar el gasto al momento y pagar después.

- Tiene generalmente 2 fechas, corte y pago

- La fecha de corte es cuando la tarjeta cierra el periodo y calcula intereses y cargos.

- La fecha de pago es cuando deben pagarse las cantidades estipuladas en la fecha de corte. Por lo general es 20 a 21 días después de la fecha de corte.

- Son muy comunes el pago mínimo y el pago para no generar intereses

- El pago mínimo depende mucho de las reglas del banco y de las leyes del país donde se use, pero su función es simple, es un pago que permite “estar bien con el banco” sin que haga cargos contra ti, excepto los intereses de lo que debes.

- El pago para no generar intereses es la deuda completa del periodo la cuál permite dejar la cuenta en ceros durante ese periodo.

- Los intereses en la mayoría de los bancos se calculan usando como base el promedio diario del periodo multiplicados por la tasa de interés mensual.

-

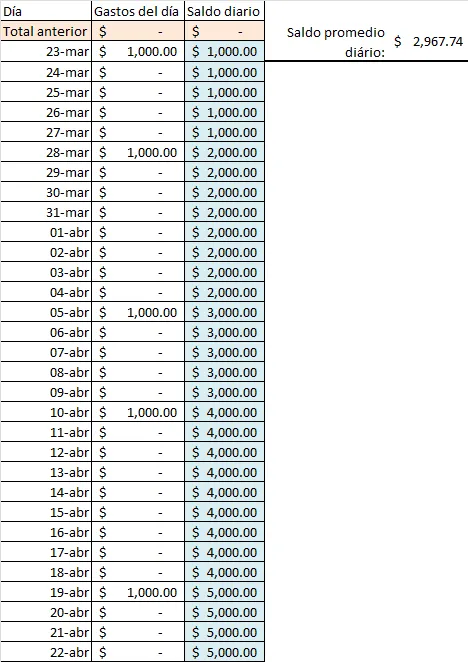

El promedio diario es el cálculo del saldo que se debe en la cuenta por día y se divide entre el número de días del periodo. Supongamos, la fecha de periodo de una cuenta es del 23 de marzo al 22 de abril (día de corte 22). La cuenta originalmente estaba en ceros y se hacen 5 gastos de 1000 pesos el día 23 de marzo, 28 de marzo, 5 de abril, 10 de abril y 19 de abril. No se hacen abonos a la cuenta durante ese periodo, entonces el promedio diario se calcula de la siguiente manera:

-

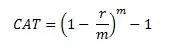

La tasa de interés mensual es un porcentaje que cobra el banco en base a lo que te ha prestado, el banco debe mencionarlo, aunque solo mencionan en algunos casos (México) el Costo Anual Total (CAT), para calcular el interés mensual se realiza la inversa de la fórmula del cálculo del CAT. Fórmula para calcular el CAT:

Donde r es el interés anual y

Donde r es el interés anual y -

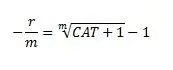

m es la cantidad de periodos divididos del periodo (En este caso 12), la parte que nos interesa calcular para obtener el interés mensual es -r/m.

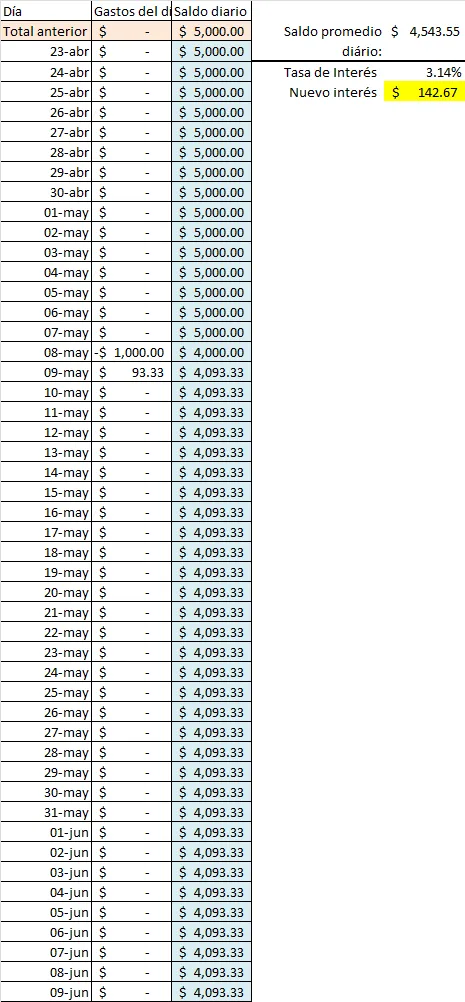

Si desean realizar el ejemplo, muchos bancos en México ofrecen tarjetas con un CAT de 45%, si realizamos la conversión: .45 + 1 = 1.45 (1.45)^(1/12) = 1.0314 1.0314 - 1 = .0314 ó 3.14%

Si desean realizar el ejemplo, muchos bancos en México ofrecen tarjetas con un CAT de 45%, si realizamos la conversión: .45 + 1 = 1.45 (1.45)^(1/12) = 1.0314 1.0314 - 1 = .0314 ó 3.14% -

En nuestro ejemplo si no pagamos el saldo promedio ni el saldo mínimo, aparte del castigo nos estarían cobrando en el siguiente periodo: 2,967.74 * .0314 = 93.33 de interés.

-

¿Cuál es el problema entonces si los intereses son algo bajos?

Mucha gente usa de más la tarjeta de crédito por lo que el saldo promedio diario para el siguiente periodo se mantiene muy alto, y con esto la gente creé que el interés se calculará en base a lo que ellos deben cuando no es así.

El siguiente ejemplo está mal usando como referencia los datos anteriores pero nos dará una idea del problema con los pagos incompletos antes de la fecha de corte. Ya tenemos nuestra deuda de 5000 y tenemos que pagar antes del 9 de mayo esa cantidad pero solo pagamos 1000, en este caso nos cargan el interés del saldo promedio del periodo pasado y nos afectó en el nuevo promedio del siguiente periodo, entonces el interés es siempre más alto que la deuda que se tiene.

El segundo problema es que el interés mensual se calcula en base a la deuda total del periodo incluido el cargo de los intereses, por eso la deuda de las cuentas crece de forma increíble cuando no se pagan.

En nuestro ejemplo anterior, nuestra nueva deuda para el siguiente periodo sería de 5095.33 si no realizamos más gastos nuestro saldo promedio diario sería 5093.33 por lo que el interés del nuevo periodo (abril - mayo) sería aproximadamente: 160.17 (en caso de no pagar claro).

¿Qué recomiendo?

- No usen las tarjetas de crédito, aparte de que se quitan problemas es malo usar dinero que no les pertenece y que no tienen.

- Si las tienen que usar por emergencia procuren tener antes de la fecha de pago el monto total de la deuda del periodo (para que no les carguen intereses)

- Y si no tienen el monto total de la deuda inmediatamente hacen el gasto, abonen lo que puedan a la cuenta, para que el saldo promedio diario sea menor y paguen menos intereses.

Lo importante es que conozcan las reglas de juego de las tarjetas de crédito y las usen a su favor, hay veces que es necesario usarlas pero hay que estar consientes de nuestras acciones y saber que se tienen que pagar por que es una deuda que no deja de crecer si no se paga.

Comments

Loading comments...

Leave a Comment

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.